Guías

¿Qué pueden usar los recién llegados para comprobar ingresos?

Los recién llegados a menudo pueden comprobar ingresos con talones de pago, una carta de oferta, depósitos bancarios o registros de autoempleo. Lo que funciona depende del programa del prestamista, del estado y de qué tan constante se vea el ingreso.

Lo que los prestamistas normalmente quieren ver

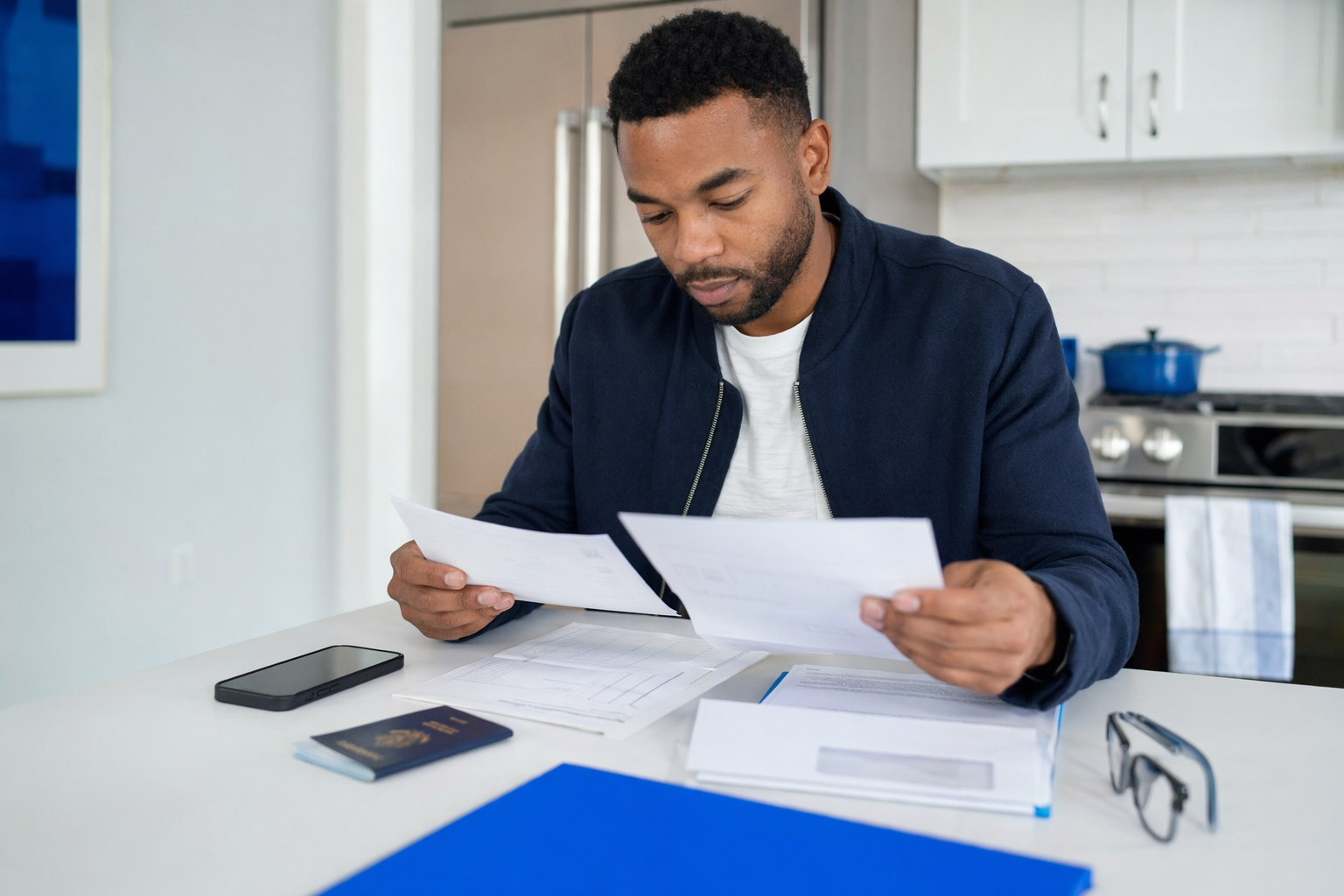

Cuando solicitas financiamiento para un auto, el objetivo es demostrar que tienes ingresos y que es probable que continúen. Los distintos programas de prestamistas pueden aceptar documentos diferentes, pero la prueba de ingresos más común es un talón de pago reciente de un trabajo.

Si acabas de llegar a EE. UU. o empezaste a trabajar recientemente, a veces una carta de oferta puede ayudar, especialmente si muestra tu tarifa de pago, la fecha de inicio y si el trabajo es de tiempo completo o es estable. Algunos programas también pueden revisar los depósitos directos en el banco para confirmar que los salarios están entrando con regularidad.

Para las personas que trabajan por cuenta propia, los prestamistas pueden pedir estados de cuenta del banco del negocio, facturas, contratos o registros de impuestos. Las reglas exactas varían según el prestamista y el estado, así que no hay un solo documento que funcione en todos los casos.

Documentos comunes que pueden ayudar

Estos son documentos que los prestamistas suelen usar para entender los ingresos. Normalmente no necesitas tenerlos todos. Muchas solicitudes se ven más sólidas cuando los documentos coinciden entre sí y muestran un patrón claro.

- Talones de pago recientes, usualmente los últimos 1 a 3

- Una carta de oferta laboral o una carta de verificación de empleo

- Estados de cuenta bancarios que muestren depósitos regulares

- Formularios W-2 o declaraciones de impuestos, si los tienes

- Registros de autoempleo, como facturas, contratos o estados de cuenta bancarios del negocio

- Comprobante de otros ingresos constantes, si el programa del prestamista lo acepta

Si tus documentos son de un trabajo nuevo, a un prestamista puede importarle menos el historial largo y más la consistencia y que sea fácil de leer. Asegúrate de que los nombres, las fechas y los montos de pago se entiendan con claridad.

Si todavía no tienes un historial laboral largo

Muchos recién llegados no tienen años de registros de trabajo en EE. UU. Eso es común, y no significa automáticamente que no puedas ser emparejado con un programa de prestamista. Algunos programas son más flexibles si comenzaste un trabajo nuevo, tienes un horario estable o puedes mostrar depósitos regulares.

Si te pagan en efectivo, si te paga un empleador nuevo, o si cambiaste de trabajo recientemente, intenta reunir cualquier cosa que muestre el patrón de ingresos. Una carta clara del empleador, algunos depósitos en el banco y un talón de pago a veces cuentan mejor la historia que un solo documento.

No hacemos préstamos ni establecemos reglas de aprobación. Te ayudamos a que te emparejen con corredores de auto-financiamiento con licencia y con programas de prestamistas que pueden revisar tu situación. Solo compartes con nosotros detalles de contacto y de tu situación, y nosotros no obtenemos tu crédito ni pedimos un SSN o ITIN.

Cómo la comprobación de ingresos afecta las condiciones del financiamiento

Comprobar ingresos ayuda a los prestamistas a evaluar el riesgo, pero es solo una parte de la decisión. La aprobación, el APR, el enganche y el pago mensual pueden depender de tus ingresos, del vehículo, del plazo y de otros factores.

Un pago mensual más bajo no siempre es mejor si significa un plazo más largo y un costo total más alto. Cuando compares opciones, pide el APR y el monto total que pagarías durante la vida del préstamo, no solo el monto del pago.

Si estás comparando pagos de auto, una estimación sencilla puede ayudarte a entender el intercambio antes de hablar con un corredor o con un programa del prestamista. Puedes usar nuestro calculator para ver cómo el plazo, el APR y el enganche podrían cambiar los números.

Cómo preparar una solicitud más sólida

Ayuda mantener tus documentos ordenados y actualizados. Es más probable que un programa de prestamista entienda tu situación cuando los papeles coinciden y tus ingresos se ven constantes.

Antes de solicitar, reúne:

- Unos cuantos talones de pago recientes o registros de depósitos

- La información de contacto de tu empleador, si la tienes

- Tu dirección y número de teléfono actuales

- Una explicación breve de tu situación laboral, si es necesario

Si tu situación es inusual, no adivines. Di exactamente qué tienes y qué no tienes. La información clara y honesta suele ser mejor que enviar demasiado o enviar documentos que no coinciden.

Qué tener en cuenta

Ten cuidado con la presión del financiamiento del concesionario. A algunos compradores primero les muestran un pago mensual y solo después se enteran de que el APR es alto, el plazo es largo o se agregaron productos adicionales. Pide los términos completos del contrato por escrito antes de firmar.

Vigila el financiamiento tipo yo-yo o spot-delivery, el payment-packing, el APR del concesionario con sobreprecio y los cargos sorpresa adicionales. Estos pueden hacer que un acuerdo sea más caro de lo que al principio parecía. Si algo no queda claro, tómate el tiempo para leerlo, hacer preguntas y compararlo con otras opciones.

Si quieres ayuda para entender el proceso, podemos conectarte con corredores y programas de prestamistas con licencia que trabajan con solicitantes en distintas situaciones. Empieza con get matched o revisa más guides y situations.

Los recién llegados a menudo pueden comprobar ingresos con talones de pago, una carta de oferta, depósitos bancarios o registros de autoempleo, pero la aprobación y las condiciones del préstamo todavía dependen del programa del prestamista y de tu situación completa.

Preguntas frecuentes

¿Puedo usar una carta de oferta en lugar de talones de pago?

A veces sí. Algunos programas de prestamistas aceptan una carta de oferta, especialmente si apenas empezaste un trabajo, pero otros podrían seguir pidiendo talones de pago o depósitos bancarios.

¿Necesito un SSN o ITIN para comprobar ingresos con DriveLine Credit?

No. No pedimos un SSN o ITIN y no consultamos tu crédito. Solo recopilamos detalles de contacto y de tu situación para ayudarte a que te emparejen.

Si soy autoempleado, ¿qué puedo usar?

Los solicitantes autoempleados podrían poder usar estados de cuenta bancarios, facturas, contratos o registros de impuestos. Lo que funciona depende del programa del prestamista y del estado.

¿Comprobar ingresos significa que me van a aprobar?

No. La comprobación de ingresos puede ayudar, pero la aprobación nunca está garantizada. Los prestamistas también revisan el vehículo, el plazo, el enganche y otros factores.