Mga gabay

Ano ang puwede ng mga bagong dating para patunayan ang kita?

Madalas mapapatunayan ng mga bagong dating ang kita sa pamamagitan ng pays stubs, offer letter, mga bank deposit, o self-employment records. Depende ito sa lender program, sa state, at sa kung gaano kasunud-sunod at stable ang hitsura ng kita.

Ano ang karaniwang gusto ng mga nagpapautang

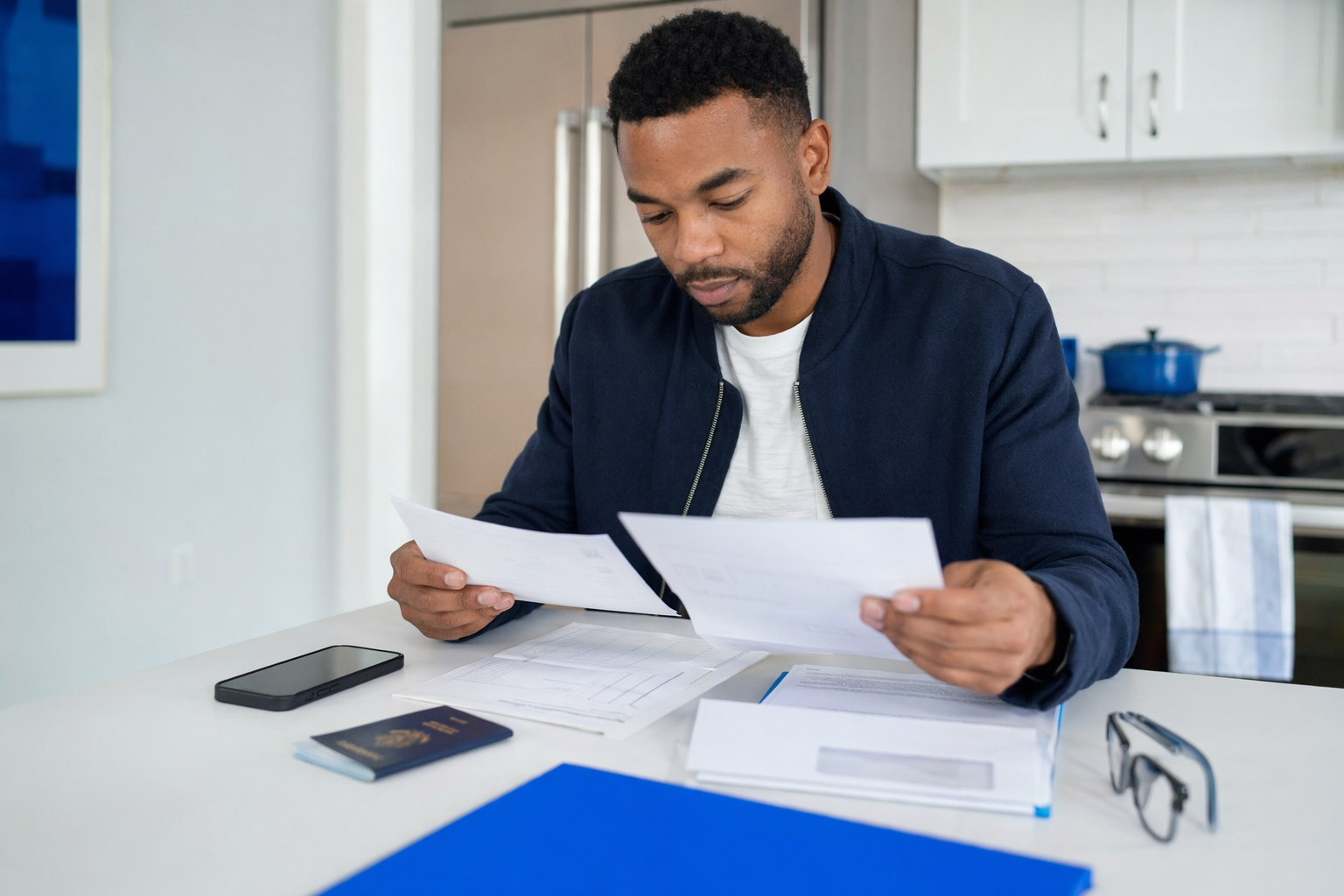

Kapag nag-apply ka para sa auto financing, ang layunin ay maipakita na may kita ka at malamang na magpapatuloy ito. Iba-iba ang tinatanggap na dokumento ng bawat lender program, pero ang pinakakaraniwang patunay ng kita ay ang kamakailang pays stub mula sa trabaho.

Kung bago ka sa U.S. o kamakailan lang nagsimula sa trabaho, minsan nakakatulong ang offer letter—lalo na kung nakalagay dito ang iyong pay rate, start date, at kung full-time o steady ang trabaho. Tinitingnan din ng ilang programa ang direct bank deposits para kumpirmahin na regular na pumapasok ang sahod.

Para sa mga taong nagtatrabaho nang sarili, maaaring hilingin ng mga nagpapautang ang business bank statements, invoices, contracts, o tax records. Nag-iiba ang eksaktong patakaran sa bawat lender at sa bawat state, kaya walang iisang dokumento na gagana sa lahat.

Mga karaniwang dokumentong maaaring makatulong

Narito ang mga dokumentong madalas gamitin ng mga nagpapautang para maintindihan ang kita. Karaniwan ay hindi mo kailangang kumpletuhin ang lahat. Mas nagiging malakas ang maraming application kapag tugma-tugma ang mga dokumento at nagpapakita ng malinaw na pattern.

- Kamakailang pays stubs, kadalasan ang huling 1 hanggang 3

- Job offer letter o employment verification letter

- Bank statements na nagpapakita ng regular na deposit

- W-2s o tax returns, kung meron ka

- Mga self-employment records, tulad ng invoices, contracts, o business bank statements

- Patunay ng iba pang steady income, kung tinatanggap ito ng lender program

Kung ang mga dokumento mo ay galing sa bagong trabaho, maaaring mas hindi gaanong mahalaga ang mahabang history at mas mahalaga ang consistency at kung madaling basahin. Siguraduhin na madaling maintindihan ang mga pangalan, petsa, at halaga ng sahod.

Kung wala ka pa masyadong mahabang kasaysayan ng trabaho

Maraming bagong dating ang wala pang mga taon ng U.S. job records. Karaniwan ito, at hindi awtomatikong ibig sabihin na hindi ka puwedeng ma-match sa isang lender program. Mas flexible ang ilang programa kung nagsimula ka sa bagong trabaho, may stable na schedule, o makakapagpakita ka ng regular na deposit.

Kung binabayaran ka ng cash, binabayaran ka sa pamamagitan ng bagong employer, o kamakailan lang ay lumipat ng trabaho, subukan mong tipunin ang kahit anong makakapagpakita ng pattern ng kita. Minsan, ang malinaw na sulat mula sa employer, ilang bank deposits, at isang pays stub ay mas nakakapagkuwento kaysa sa iisang dokumento lang.

Hindi kami gumagawa ng mga pautang o nagtatakda ng mga patakaran sa approval. Tinutulungan ka naming ma-match sa mga licensed auto-financing broker at lender programs na puwedeng suriin ang sitwasyon mo. Ikaw lang ang nagbabahagi ng contact at situation details sa amin, at hindi namin kinukuha ang credit at hindi kami humihingi ng SSN o ITIN.

Paano nakakaapekto ang patunay ng kita sa mga termino ng financing

Nakakatulong ang patunay ng kita para mahusgahan ng mga nagpapautang ang risk, pero isa lang ito sa bahagi ng desisyon. Ang approval, APR, down payment, at monthly payment ay puwedeng lahat nakadepende sa iyong kita, sa sasakyan, sa term, at sa iba pang factors.

Ang mas mababang buwanang bayad ay hindi palaging mas maganda kung ibig sabihin nito ay mas mahaba ang term at mas mataas ang kabuuang halaga. Kapag ikinukumpara mo ang mga opsyon, humingi ng APR at sa kabuuang halagang babayaran mo sa habang-buhay ng loan—hindi lang yung halaga ng payment.

Kung ikinukumpara mo ang mga car payment, makakatulong ang simpleng pagtatantya para maintindihan ang tradeoff bago ka makipag-usap sa broker o lender program. Maaari mong gamitin ang aming calculator para makita kung paano puwedeng magbago ang term, APR, at down payment sa mga numero.

Paano maghanda para sa mas malakas na application

Nakakatulong na panatilihing maayos at updated ang iyong mga dokumento. Mas malamang na maintindihan ng lender program ang sitwasyon mo kapag tugma ang mga papel at mukhang stable ang iyong kita.

Bago ka mag-apply, tipunin:

- Ilang kamakailang pays stubs o deposit records

- Impormasyon sa contact ng iyong employer, kung meron ka

- Ang kasalukuyan mong address at numero ng telepono

- Maikling paliwanag tungkol sa iyong work situation, kung kailangan

Kung hindi karaniwan ang sitwasyon mo, huwag manghula. Sabihin nang eksakto kung ano ang meron ka at kung ano ang wala. Karaniwang mas mabuti ang malinaw at tapat na impormasyon kaysa sa pagpapadala ng sobra o pagpapadala ng mga record na hindi tugma.

Ano ang dapat bantayan

Mag-ingat sa pressure ng dealer-financing. Ang ilang nag-a-apply ay ipinapakita muna ang buwanang payment at kalaunan lang nalalaman na mataas ang APR, mahaba ang term, o may mga dagdag na produkto. Hilingin ang kumpletong terms ng kontrata nang nakasulat bago ka pumirma.

Magbantay sa yo-yo o spot-delivery financing, payment-packing, marked-up dealer APR, at mga biglang add-on. Maaari nitong gawing mas mahal ang deal kaysa sa unang tingin. Kapag may hindi malinaw, maglaan ng oras para basahin, magtanong, at ikumpara sa ibang opsyon.

Kung gusto mo ng tulong sa pag-unawa sa proseso, ikokonekta ka namin sa mga licensed broker at lender programs na gumagana sa mga borrower na iba-iba ang sitwasyon. Magsimula sa get matched o magbasa pa ng ibang guides at situations.

Madaling mapatunayan ng mga bagong dating ang kita sa pamamagitan ng pays stubs, offer letter, bank deposits, o self-employment records, pero ang approval at mga termino ng loan ay nakadepende pa rin sa lender program at sa buong sitwasyon mo.

Mga madalas itanong

Puwede ba akong gumamit ng offer letter kapalit ng pays stubs?

Minsan oo. May ilang lender programs na tumatanggap ng offer letter—lalo na kung kakasimula mo pa lang sa trabaho—pero ang iba ay maaaring humingi pa rin ng pays stubs o bank deposits.

Kailangan ko ba ng SSN o ITIN para ipakita ang kita sa DriveLine Credit?

Hindi. Hindi kami humihingi ng SSN o ITIN, at hindi rin kami kumukuha ng credit. Kinokolekta lang namin ang contact at situation details para matulungan ka naming ma-match.

Kung self-employed ako, ano ang puwede kong gamitin?

Ang mga borrower na self-employed ay maaaring gumamit ng bank statements, invoices, contracts, o tax records. Depende kung ano ang tinatanggap sa lender program at sa state.

Kapag pinatunayan ko ang kita, ibig sabihin ba maa-approve ako?

Hindi. Nakakatulong ang patunay ng kita, pero hindi kailanman guaranteed ang approval. Tinitingnan din ng mga nagpapautang ang sasakyan, ang term, ang down payment, at iba pang factors.