Hướng dẫn

Những giấy tờ bạn cần để tài trợ/cho vay mua ô tô

Để tài trợ/cho vay mua ô tô tại Mỹ, các nhà cho vay thường yêu cầu một vài giấy tờ cốt lõi. Hướng dẫn này liệt kê những gì thường được yêu cầu và giải thích các lựa chọn cho người mới đến có lịch sử tín dụng tại Mỹ mỏng hoặc không có — mà không cần truy xuất tín dụng của bạn.

Trước khi nộp đơn: biết điều gì quan trọng nhất (không chỉ là tiền/tháng)

Khi bạn nộp đơn xin tài trợ/cho vay mua ô tô, nhà cho vay sẽ xem xét danh tính của bạn, khả năng chi trả và chiếc xe bạn muốn vay. Danh sách giấy tờ chính xác có thể khác nhau tùy theo từng nhà cho vay, tiểu bang của bạn và loại xe.

Điều quan trọng nữa là so sánh các ưu đãi theo tổng chi phí, không chỉ theo khoản tiền/tháng. Hãy yêu cầu APR và tổng số tiền bạn sẽ phải trả trong suốt thời hạn khoản vay, vì đôi khi khoản tiền/tháng thấp hơn có thể đến từ kỳ hạn dài hơn hoặc các khoản phí/phụ thu thêm.

DriveLine Credit là dịch vụ MIỄN PHÍ giúp bạn hiểu quy trình và được ghép với các bên môi giới tài trợ mua ô tô và chương trình của nhà cho vay được cấp phép. Chúng tôi không cho vay, không đặt APR, không phê duyệt tài trợ và không truy xuất tín dụng của bạn.

Các giấy tờ cốt lõi mà nhà cho vay thường yêu cầu

Hầu hết các nhà cho vay mua ô tô bắt đầu với ba nhóm: danh tính, chứng minh bạn sống đúng nơi bạn khai, và chứng minh thu nhập. Một số nhà cho vay cũng yêu cầu thông tin bảo hiểm và thông tin về chiếc xe.

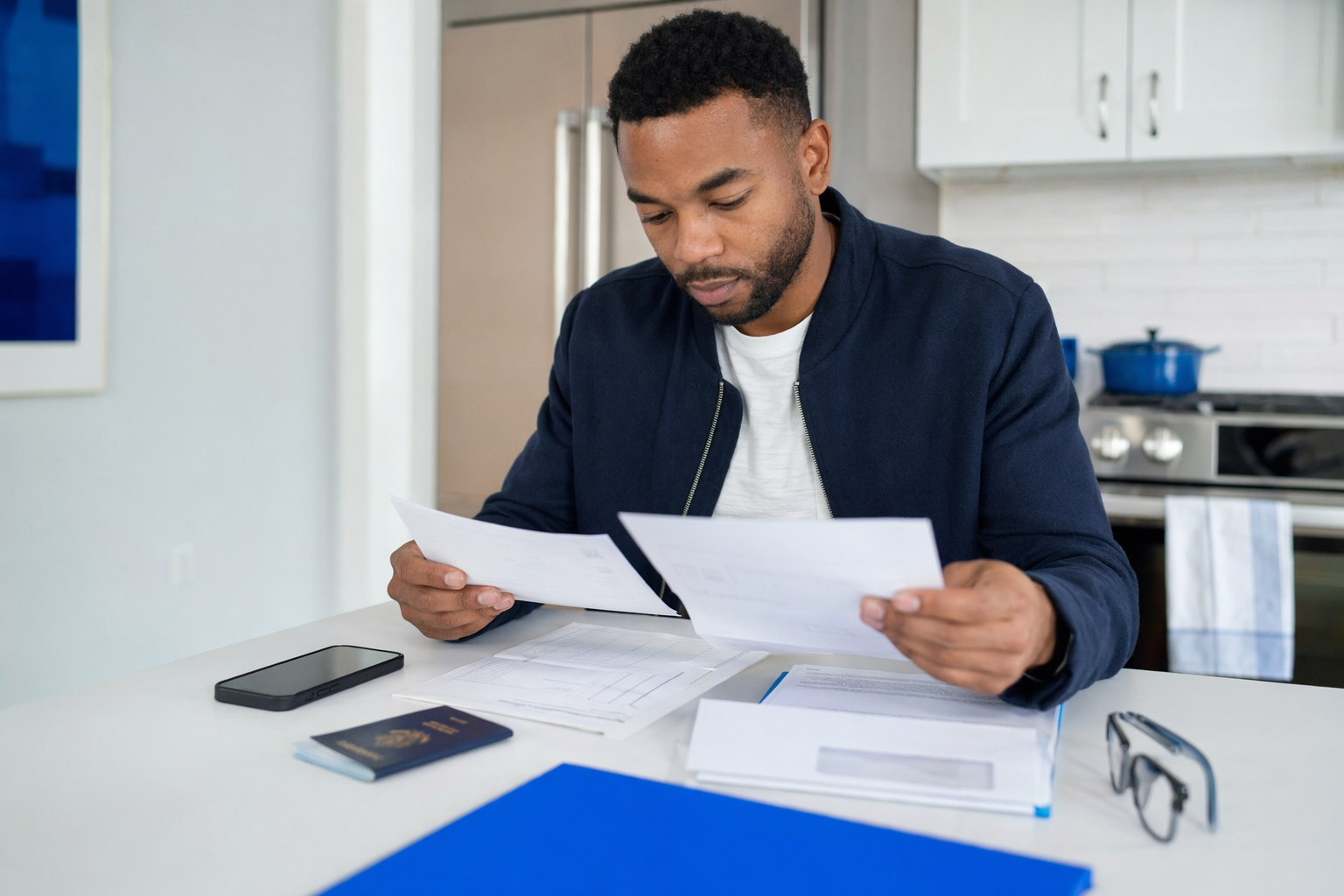

Dưới đây là các giấy tờ phổ biến mà bạn có thể được yêu cầu cung cấp. Nếu có thể, hãy mang theo bản gốc và đồng thời giữ các bản sao rõ ràng cho hồ sơ của bạn.

Quan trọng: DriveLine Credit không bao giờ truy xuất hoặc kiểm tra tín dụng, và chúng tôi không bao giờ yêu cầu số An Sinh Xã Hội (SSN) hoặc ITIN của bạn — chỉ thu thập thông tin liên hệ và tình huống của bạn.

1) Chứng minh danh tính (ID)

Thông thường, nhà cho vay cần giấy tờ tùy thân có ảnh do cơ quan chính phủ cấp. Điều này giúp xác nhận bạn là ai và ngăn ngừa gian lận.

Các lựa chọn phổ biến gồm: bằng lái xe Mỹ hoặc thẻ ID do tiểu bang cấp, hoặc giấy tờ tùy thân do cơ quan chính phủ cấp khác mà bên cho vay của bạn chấp nhận. Nếu bạn là người mới đến, hãy hỏi sớm những loại giấy tờ nào được chấp nhận tại tiểu bang của bạn.

Nếu bạn chưa chắc cần dùng loại nào, bạn có thể bắt đầu bằng cách lập danh sách các giấy tờ tùy thân bạn đang có, sau đó dùng how auto financing works để hiểu các bước trước khi chia sẻ giấy tờ với bất kỳ ai.

2) Chứng minh nơi ở (bạn đang sống ở đâu)

Nhiều nhà cho vay yêu cầu bằng chứng về địa chỉ để xác nhận nơi cư trú. Việc này cũng có thể hỗ trợ xác minh danh tính.

Các giấy tờ phổ biến gồm: hợp đồng thuê nhà, hóa đơn tiện ích, hóa đơn điện thoại/internet, hoặc sao kê ngân hàng gần đây thể hiện địa chỉ của bạn. Một số nhà cho vay có thể chấp nhận thư xác nhận cư trú từ chủ nhà hoặc từ chủ lao động, nếu được phép trong tình huống và tiểu bang của bạn.

Mẹo: nếu có thể, hãy sử dụng giấy tờ thể hiện tên và địa chỉ của bạn trong khoảng 30–90 ngày gần đây.

3) Chứng minh thu nhập (khả năng chi trả)

Nhà cho vay cần xem thu nhập để họ ước tính khả năng chi trả của bạn. Họ có thể yêu cầu thu nhập từ việc làm hoặc các nguồn tiền khác, tùy theo tình huống của bạn.

Ví dụ các giấy tờ thường được yêu cầu gồm: phiếu lương gần đây, thư mời làm việc kèm xác minh việc làm, mẫu W-2 (nếu áp dụng) hoặc các giấy tờ về thuế (nếu áp dụng). Đối với người vay tự kinh doanh, nhà cho vay có thể yêu cầu tài liệu chứng minh thu nhập của doanh nghiệp.

Vì các chương trình của nhà cho vay khác nhau, bạn nên kỳ vọng rằng không phải giấy tờ nào cũng được yêu cầu đối với mọi người nộp đơn. Việc phê duyệt, APR và khoản tiền/tháng phụ thuộc vào nhà cho vay, chiếc xe, kỳ hạn khoản vay và các yếu tố khác — không có cách nào để đảm bảo trước.

Nếu hồ sơ tín dụng của bạn mỏng hoặc bạn mới bắt đầu ở Mỹ, bạn có thể xem financing for no-credit-history rồi get matched với các lựa chọn được cấp phép.

4) Thông tin bảo hiểm (và vì sao nhà cho vay cần)

Hầu hết nhà cho vay yêu cầu bạn có bảo hiểm xe ô tô trước khi họ hoàn tất tài trợ/cho vay. Bảo hiểm giúp bảo vệ nhà cho vay nếu có bất cứ điều gì xảy ra với chiếc xe.

Bạn có thể được yêu cầu cung cấp bằng chứng bảo hiểm (thường là trang khai báo/số liệu chính của hợp đồng bảo hiểm) hoặc tên công ty bảo hiểm của bạn trước khi bắt đầu khoản vay. Nhà cho vay cũng có thể yêu cầu mức bảo hiểm tối thiểu.

Để tránh chậm trễ, hãy liên hệ nhà cung cấp bảo hiểm sớm, sau đó xác nhận loại bảo hiểm và ngày hiệu lực. Nếu bạn đang chuyển đổi sang công ty bảo hiểm khác, hãy hỏi nhà cho vay sẽ chấp nhận những tài liệu nào.

5) Thông tin về xe và khoản thanh toán (những gì cần chuẩn bị)

Ngoài các giấy tờ cá nhân, nhà cho vay thường cần thông tin về chiếc xe như: năm/sản xuất/phiên bản, VIN (số nhận dạng xe), số km đã chạy và xe mới hay xe đã qua sử dụng. Họ cũng xem xét số tiền trả trước và thời gian kỳ hạn khoản vay.

Hãy đọc kỹ mọi giấy tờ trước khi ký. Cẩn thận với các “bẫy” liên quan đến tài chính tại đại lý như:

- Yo-yo / spot-delivery financing: các ưu đãi có thể thay đổi sau khi bạn nhận xe về nếu chưa chốt được phê duyệt cuối cùng

- Payment-packing: thêm các sản phẩm hoặc khoản phí phụ làm tăng tổng chi phí

- Marked-up dealer APR: lãi suất cao hơn so với những gì bạn được thông báo ban đầu

- Surprise add-ons: các hạng mục bổ sung được thêm vào mà không có thông báo công khai rõ ràng trước

Luôn yêu cầu APR và tổng chi phí bằng văn bản để bạn có thể so sánh đúng “chi phí thật”, không chỉ con số tiền/tháng. Điều này đặc biệt quan trọng khi hồ sơ tín dụng của bạn mỏng.

DriveLine Credit hoạt động như thế nào (ghép miễn phí, không truy xuất tín dụng)

DriveLine Credit giúp bạn hiểu những giấy tờ và bước thường được yêu cầu, sau đó kết nối bạn với các bên môi giới tài trợ mua ô tô và các chương trình của nhà cho vay được cấp phép.

Chúng tôi KHÔNG truy xuất tín dụng của bạn, KHÔNG yêu cầu SSN/ITIN và KHÔNG truy cập báo cáo tín dụng. Dịch vụ này miễn phí cho bạn. Chúng tôi chỉ tập trung vào thông tin liên hệ và tình huống của bạn.

Để bắt đầu, hãy dùng guides để học các kiến thức cơ bản, rồi truy cập get-matched để chia sẻ tình huống của bạn. Một bên môi giới hoặc nhà cho vay được cấp phép sẽ cho bạn biết chính xác họ cần những giấy tờ nào và họ có thể cung cấp những gì. Hãy nhớ: việc phê duyệt, APR và khoản tiền/tháng KHÔNG được đảm bảo và có thể khác nhau rất nhiều.

Chuẩn bị giấy tờ tùy thân, chứng minh địa chỉ và chứng minh thu nhập (kèm thông tin bảo hiểm và thông tin về xe), rồi nhận hỗ trợ miễn phí để được ghép với các lựa chọn tài trợ mua ô tô được cấp phép — mà không cần truy xuất tín dụng hoặc yêu cầu SSN/ITIN.

Câu hỏi thường gặp

Nhà cho vay có yêu cầu số An Sinh Xã Hội (SSN) hoặc ITIN của tôi để tài trợ/cho vay mua ô tô không?

DriveLine Credit không bao giờ yêu cầu SSN hoặc ITIN của bạn. Việc một nhà cho vay cụ thể có yêu cầu SSN/ITIN hay không còn tùy thuộc vào nhà cho vay, chương trình và quy định của tiểu bang bạn. Nếu bạn không có, hãy hỏi bên môi giới hoặc nhà cho vay được cấp phép họ chấp nhận những lựa chọn/thay thế nào trước khi bạn gửi bất cứ thứ gì.

Nếu tôi có lịch sử tín dụng tại Mỹ mỏng hoặc không có, tôi có thể sẽ cần những giấy tờ nào?

Thông thường nhà cho vay vẫn cần chứng minh danh tính, chứng minh nơi ở và chứng minh thu nhập. Bạn cũng có thể được yêu cầu cung cấp thông tin về bảo hiểm và thông tin về chiếc xe. Các chương trình khác nhau theo tiểu bang, vì vậy tốt nhất là tìm hiểu quy trình trước với [financing for no-credit-history](/financing/no-credit-history/) rồi sau đó được ghép với các lựa chọn được cấp phép.

DriveLine Credit có truy xuất hoặc kiểm tra tín dụng của tôi không?

Không. DriveLine Credit không truy xuất, không truy cập và không kiểm tra báo cáo tín dụng. Chúng tôi chỉ thu thập thông tin liên hệ và tình huống cần thiết để giúp bạn được ghép với các bên môi giới và chương trình của nhà cho vay được cấp phép.

Nếu tôi không tìm được đúng các giấy tờ mà nhà cho vay yêu cầu thì sao?

Điều này khá phổ biến vì các loại giấy tờ có thể khác nhau, đặc biệt đối với người mới đến. Hãy hỏi bên môi giới hoặc nhà cho vay được cấp phép họ chấp nhận việc thay thế giấy tờ nào (ví dụ: một số giấy tờ thể hiện địa chỉ hoặc giấy tờ chứng minh thu nhập). Hãy sắp xếp giấy tờ của bạn gọn gàng và chuẩn bị sẵn các bản sao gần đây, dễ đọc.

Tôi so sánh các ưu đãi tài trợ/cho vay một cách an toàn như thế nào?

Hãy so sánh APR và tổng chi phí, không chỉ khoản tiền/tháng. Hãy yêu cầu bảng công bố đầy đủ bằng văn bản trước khi bạn ký bất cứ thứ gì, và xem hợp đồng để phát hiện các khoản phí bổ sung, các gói/option cộng thêm hoặc thay đổi đối với lãi suất (bao gồm các vấn đề có thể gặp như spot-delivery/yo-yo). Không ai có thể đảm bảo trước việc được phê duyệt hoặc mức APR cụ thể.