Ang iyong sitwasyon

Pagpopondo para sa self-employed o cash income

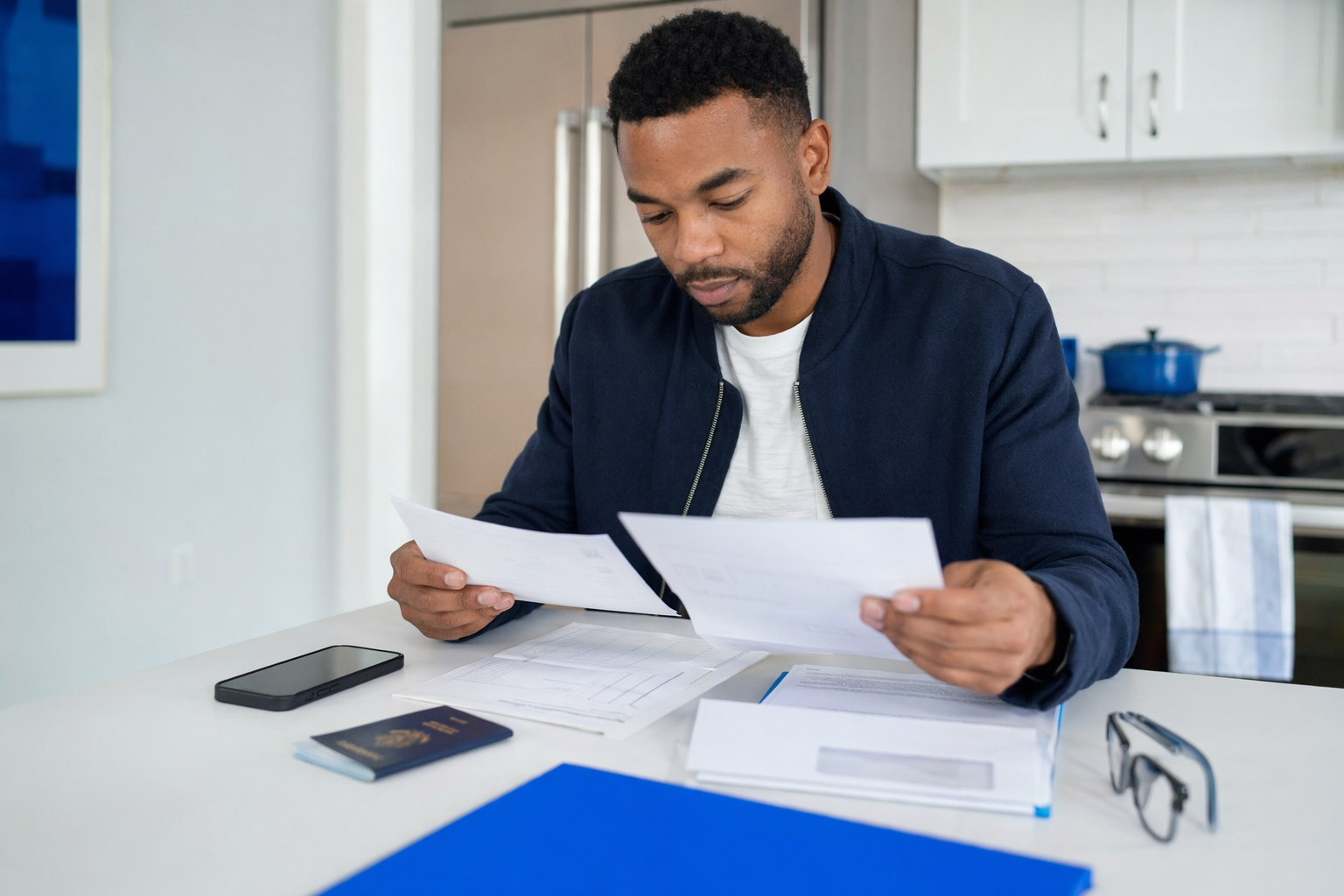

Kung ikaw ay self-employed o binabayaran sa cash, maaari ka pa ring maging kwalipikado para sa auto financing. Alamin kung ano ang hinahanap ng mga lender, anong mga dokumento ang nakakatulong, at kung paano ka ma-mi-match sa mga licensed na opsyon sa auto-financing—nang hindi kinukuha ang credit mo.

Self-employed o cash income: ano kadalas na gusto makita ng mga lender

Ang mga desisyon sa auto financing ay madalas nakadepende sa kabuuang file mo, hindi lang sa pamagat ng trabaho mo. Kapag ang income mo ay hindi steady na suweldo, kadalasan mas masusing tinitingnan ng mga lender kung gaano ka maaasahan at kayang patunayan ang income na iyon.

Para sa mga self-employed at tumatanggap ng bayad na cash, ang layunin ay maipakita ang consistent na income sa paglipas ng panahon at malinaw na paper trail. Hindi pa rin guaranteed ang approval at pricing, at puwedeng mag-iba ang APR at kabuuang halaga depende sa kotse, down payment, haba ng term, at sa sitwasyon mo.

Bago ka mag-apply kahit saan, makakatulong na maintindihan kung ano ang karaniwang ibig sabihin ng “proof of income” at kung paano maaaring tratuhin ng iba’t ibang lender ang mga cash deposit, deductions, at business expenses.

Mga karaniwang dokumento na makakapagpalakas ng aplikasyon mo

Nag-iiba ang eksaktong requirements depende sa lender program at sa state, pero ito ang mga karaniwang dokumento na maaaring makatulong sa’yo para ipaliwanag ang non-paycheck income. Ipunin kung ano ang meron ka, at maging handa na magbigay ng consistent na impormasyon.

Para sa self-employed income:

- Business tax returns (madalas ay mga kamakailang taon)

- Profit and Loss statement (P&L) at/o business financial statements

- Bank statements na nagpapakita ng mga income deposits

- Business license/registration (kung applicable)

Para sa cash income:

- Bank statements na nagpapakita ng regular na cash deposits na na-convert sa account mo

- Receipts, invoices, o ledgers na sumusuporta kung paano ka kumikita ng cash

- Simpleng paliwanag kung saan nanggagaling ang cash at gaano kadalas mo ito natatanggap

Mahalaga: Hindi namin kinukuha ang credit mo, at hindi namin hinihingi ang SSN/ITIN mo. Kapag nakipag-ugnayan ka sa DriveLine Credit, contact at situation details lang ang kinokolekta namin para ma-mi-match ka sa mga licensed na auto-financing brokers at lender programs.

Bank statements: paano karaniwang nire-review ang “cash deposits”

Maraming program ang umaasa sa kung ano ang makikita sa bank activity mo. Ang regular at consistent na deposits ay makakatulong para maipakita na totoo at paulit-ulit ang income. Ang malalaki at hindi regular na deposits ay minsan nakakapagpataas ng tanong.

Kung binabayaran ka sa cash, isaalang-alang ang pag-iingat ng simpleng rekord ng deposits (halimbawa, kung ano ang ibig sabihin ng deposit at kung gaano kadalas talaga ang karaniwang frequency). Kung may mga buwan na nag-iiba, maging handa na ipaliwanag kung bakit.

Isaalang-alang din ang timing. Puwede kasing mas maingat na tinitingnan ng ilang lender ang mga kamakailang buwan kaysa sa mas naunang mga buwan. Ang pagkakaroon ng malinaw na pattern sa iba’t ibang statement periods ay makakatulong, pero hindi pa rin nito ginagawang guaranteed ang approval o isang specific na APR.

Paano naaapektuhan ng financing terms ang APR, total cost, at ang “monthly payment” trap

Kapag inihahambing mo ang mga opsyon, huwag lang ituon sa monthly payment. Mahalaga ang APR at ang total cost sa buong term dahil puwedeng mas mataas ang kabuuang halaga kahit mababa ang payment kung mas mataas ang APR o mas mahaba ang term.

Kung may inaalok sa’yo na financing, itanong kung ano ang APR at kung ano ang kabuuang halagang babayaran mo—kasama ang mga fees. I-review nang mabuti ang kontrata bago pumirma.

Mag-ingat sa mga dealer-finance traps tulad ng spot-delivery/yo-yo financing, payment-packing, marked-up dealer APR, o mga add-on na biglang lumabas. Ang mga isyung ito ay puwedeng baguhin ang mga numero pagkatapos mong isipin na napagkasunduan mo na.

Kung gusto mong maintindihan ang math sa likod ng APR at total cost, subukan ang APR basics at ang aming payment calculator para makita kung bakit nagbabago ang binabayaran mo sa huli dahil sa term length at APR.

Paano tinutulungan ng DriveLine Credit ang pagmi-match mo (free at walang credit pull)

Ang DriveLine Credit ay isang LIBRENG serbisyo na tumutulong sa’yo na maunawaan kung paano gumagana ang auto financing at ma-mi-match sa mga LICENSED na auto-financing brokers at lender programs. Hindi kami lender, hindi kami finance broker, at hindi namin ina-approve ang mga loan o itinatalaga ang APR.

Hindi namin kailanman kinukuha o chine-check ang credit, at hindi rin kami humihingi ng SSN/ITIN. Sa halip, ibinabahagi mo ang contact at situation details, tulad ng uri ng income mo (self-employed o cash-paid), gaano na katagal mong kinikita iyon, mga kagustuhan mo sa kotse, at ang general mong budget.

Pagkatapos, tinutulungan ka naming makakonekta sa mga licensed na opsyon na maaaring mas bagay sa sitwasyon mo—para ma-review mo ang mga totoong terms na nakasulat at mapagdesisyunan kung ano ang gumagana para sa’yo.

Mga susunod na hakbang: maghanda ngayon para makapag-apply nang may kumpiyansa

Bago ka humiling ng mga match o mag-apply para sa financing, gumawa ng ilang praktikal na hakbang. Madalas, ang organisasyon ang pagkakaiba sa pagitan ng “mahihirap patunayan” at “madaling i-review.”

1) Ipunin ang pinakahuling statements mo at mga tax documents (kung mayroon ka).

2) Siguraduhin na tugma ang “income story” mo sa paperwork (parehong timeframes, parehong sources).

3) Itakda ang expectations para sa comparison shopping. Ang approval, APR, at payment ay nakadepende sa lender program, presyo ng kotse, haba ng term, down payment, at sa specific mong profile—kaya walang guaranteed.

4) I-verify palagi na licensed ang broker at lender sa state mo. Basahin ang buong kontrata at kumpirmahin ang APR at total cost nang nakasulat.

Kapag handa ka na, magsimula sa get matched para ma-explore ang mga licensed na opsyon sa auto-financing. Maaari mo rin i-review ang pangkalahatang financing guidance bago ka mag-apply.

Kung ang income mo ay self-employed o binabayaran sa cash, tipunin ang mga patunay tulad ng mga tax document at bank statements, ihambing ang mga alok ayon sa APR at total cost, at ma-mi-match sa mga licensed na opsyon nang libre—nang walang credit pull.

Mga madalas itanong

Maaari ba akong maging kwalipikado sa auto financing kung self-employed ako at hindi ako tumatanggap ng regular na paycheck?

Oo, maraming tao na may self-employed income ang nagkakaroon ng kwalipikasyon, pero kadalasang kailangan ng mga lender ng patunay na consistent at kayang patunayan ang income mo. Ang pagkakaroon ng recent tax returns, isang P&L (kung available), at mga bank statements na sumusuporta sa mga deposits mo ay makakatulong. Hindi kailanman guaranteed ang approval at APR, at nakadepende ito sa lender program at sa kabuuan mong detalye.

Paano kung karamihan ng bayad sa akin ay cash—sapat na ba ang cash deposits?

Makakatulong ang cash deposits kung regular ang mga ito at malinaw na naipapaliwanag, at kung kaya mong suportahan ang mga ito sa pamamagitan ng mga record tulad ng invoices o receipts. Maaaring mas maingat na i-review ng mga lender ang mga kamakailang buwan, at puwede silang magtanong kapag hindi regular ang deposits. Wala pa ring guaranteed, pero mas malakas na documentation kadalasan ay nagpapabuti sa tsansa mo.

Kinukuha ba ninyo ang credit ko o hinihingi ang SSN/ITIN ko?

Hindi. Ang DriveLine Credit ay hindi kumukuha, hindi nagche-check, at hindi nag-a-access ng credit, at hindi rin namin hinihingi ang SSN o ITIN mo. Contact at situation details lang ang kinokolekta namin para matulungan kang ma-mi-match sa mga licensed na auto-financing brokers at lender programs.

Paano ko ihahambing ang mga alok kung monthly payment numbers lang ang nakikita ko?

Humingi ng APR at ng total cost na babayaran mo sa buong term, hindi lang ang monthly payment. Ang mas mahabang term o mas mataas na APR ay puwedeng magpataas ng kabuuang halaga kahit mukhang manageable ang monthly amount. Ang paggamit ng [APR at total-cost guide](/guides/how-apr-works/) o [calculator](/calculator/) ay makakatulong para mas patas mong maihambing.

Maaari ba ninyong i-guarantee na maa-approve ako o makakuha ng isang partikular na APR?

Hindi. Ang approval, APR, at ang final na buwanang payment ay nakadepende sa lender program, sa documentation mo, sa sasakyan, sa term, at sa down payment mo. Tinutulungan ka naming humanap at ma-review ang mga licensed na opsyon, pero hindi namin ginagawang guaranteed ang mga resulta.